华尔街巨头竞相拥抱稳定币 市场热度飙升

华尔街巨头纷纷竞相拥抱稳定币,引发市场热度飙升,这些金融巨头正在寻求新的投资机会,以扩大其业务范围和收入来源,稳定币作为一种新型的加密货币,具有相对稳定的价值和广泛的应用场景,正在成为数字货币领域的重要力量,随着巨头们的加入,稳定币市场正迎来前所未有的发展机遇。

近期,A股市场中稳定币概念表现火爆。Wind稳定币指数自6月3日发布至7月11日期间最大涨幅超过40%,成为A股最热门的话题之一。与此同时,稳定币发行人Circle于6月初在纽交所上市,在美股迅速引发了一轮稳定币热潮。Circle的IPO不仅获得了超过25倍的超额认购,股价与估值齐飞,6月5日至7月11日的涨幅超过190%,期间振幅高达758%,估值最高时的PE-TTM接近400x,行情远超市场预期。

Circle是目前稳定币市场最主要的发行人之一,截至2025年第二季度,其发行的稳定币USDC总市值约600亿美元,约占稳定币市场份额的24%。稳定币市场主要由两大寡头垄断,Tether发行的USDT市场份额高达60%,Circle发行的USDC紧随其后,两者合计市场份额达84%。Circle的核心业务是稳定币的发行和运维,大部分收入来自储备收入。Circle将客户资金存入储备账户,配置现金、美国国债等生息资产产生的利息和股息即为储备收入。此外,Circle还提供流动性服务和开发者服务。

从收入端来看,2022-2024年,Circle的营业收入分别为7.72亿美元、14.5亿美元和16.76亿美元,其中储备收入占比极高。成本端,Circle最主要的支出是向Coinbase支付的分销成本。2024年,Circle向Coinbase支付的分销费用高达9亿美元,占总收入的54%。毛利率方面,Circle近年来呈逐年走低趋势,主要原因是与Coinbase重新签订的分销合作协议导致分成比例变化。

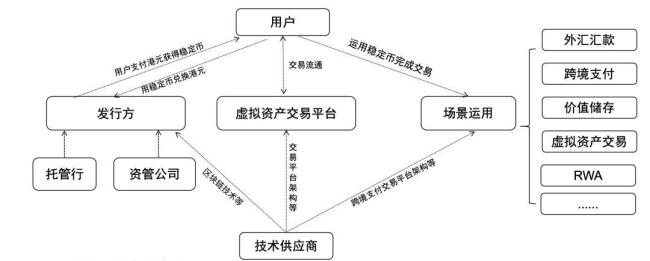

Circle与Coinbase的合作关系深厚,两家公司于2018年共同成立Centre Consortium,各持50%股权,并以Centre为发行人发行了USDC。尽管Circle在2023年收购了Coinbase持有的Centre剩余股权,但双方仍保持战略合作。这种合作逻辑在于,稳定币交易平台需要稳定币作为交易媒介与支付工具,而稳定币发行人则需要交易平台提供交易场景和合规保障,二者结合构成了稳定币交投生态的基础。

Circle费用端长期趋势显示,2022-2024年间,期间费用支出相对稳定,整体在4.5-5亿美元区间;期间费用率有所下降,受益于规模效应驱动相关运营费用率持续下降。利润方面,Circle于2023年实现首次盈利,净利润2.68亿美元。2024年因新分销协议执行及期间费用小幅升高,净利润降至1.56亿美元,同比减少约42%。

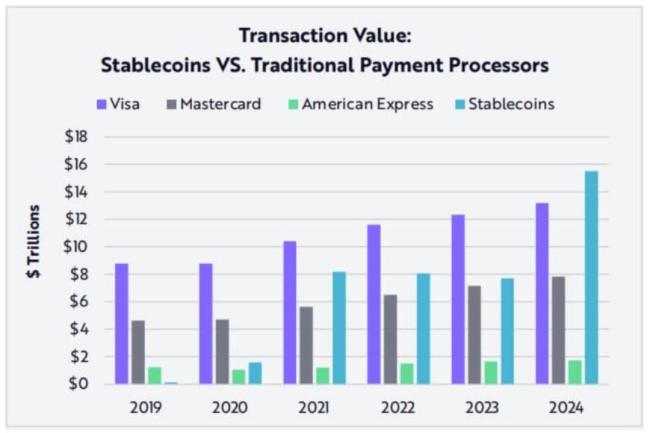

自Circle在纽交所挂牌上市以来,估值一路飙升,PE-TTM一度达到373x,虽然之后有所回落,但截至7月11日,美股盘前PE-TTM仍有287x。投资者给予如此高估值,反映的是对稳定币市场的坚定看好。全球稳定币总市值已超过2500亿美元,用户数量和交易规模快速增长。预计到2035年,稳定币市场规模将达到至少4万亿美元,年复合增长率高达32%。

美国政府大力发展稳定币的主要意图是在数字时代维系美元霸权地位,并通过稳定币绕过传统银行和SWIFT系统,推动“美元化”。短期政策逻辑在于,随着稳定币市场的快速扩张,尤其是发行量的增加,将提升美债消化能力的稳定性,有利于短期债务扩张。美国参议院通过的《GENIUS法案》标志着稳定币纳入国家金融监管体系,并要求稳定币100%锚定美元资产。

Circle作为稳定币市场双寡头之一,凭借基础设施、生态系统和合规性等方面的差异化优势,成为行业领先者。USDC支持多条公链上原生发行,并与金融和科技领域的诸多龙头企业建立合作关系。这些优势使Circle在稳定币市场发展中占据有利位置。