拆解蔚来2025年Q1财报 交付量增利润承压

根据最新发布的蔚来2025年Q1财报,公司交付量实现增长,但利润面临压力,财报显示,尽管蔚来在电动汽车市场的表现持续活跃,但竞争激烈的市场环境和不断上升的成本对其盈利能力构成挑战,尽管交付量增长,但公司仍需进一步优化成本结构以提高利润率。

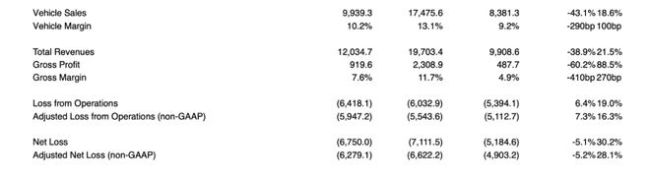

拆解蔚来2025年Q1财报 交付量增利润承压!2025年6月3日,蔚来发布了2025年第一季度财报。该季度蔚来共交付了42,094辆汽车,同比增长40.1%,但环比下降42.1%。这一增长得益于2024年第一季度疫情后供应链恢复初期较低的交付基数以及乐道品牌的出色表现。然而,受季节性因素、新品发布节奏及市场竞争加剧的影响,交付量出现环比下降。

公司整体毛利率为7.6%,同比提升2.7个百分点,车辆销售毛利率为10.2%,环比下降2.9个百分点。第一季度经营亏损64.18亿元人民币(8.84亿美元),同比扩大19.0%;净亏损67.50亿元人民币(9.30亿美元),同比扩大30.2%。

蔚来的收入和交付量变动主要受到多方面因素影响。第一季度总收入为120.35亿元人民币(16.58亿美元),同比增长21.5%。其中,车辆销售收入99.39亿元,占比82.6%,同比增长18.6%。其他收入为20.95亿元,占比17.4%,同比增长37.2%,这得益于服务生态变现加速,售后服务收入随保有量增长而提升,电池租赁渗透率提高,订阅服务收入增加,技术授权收入也开始放量。

乐道品牌的强势表现在该季度成为关键增长动力。乐道是蔚来汽车旗下的第二品牌,定位主流家庭市场,首款车型L60以17万元起的BaaS价格切入20-30万元纯电SUV赛道。Q1交付14,781辆,占公司此季度总交付量的35.1%。乐道与蔚来共享换电网络和供应链资源,零部件复用率达75%,规模化效应降低边际成本。

盈利能力方面,公司的整体毛利率为7.6%,同比提升2.7个百分点。售后服务毛利率超40%,主要是由于技术授权等轻资产业务收入占比增加,拉动了整体毛利率。然而,车辆毛利率为10.2%,环比下降2.9个百分点,推测原因包括交付量环比大幅下降使得规模效应减弱,固定成本分摊压力增大,原材料碳酸锂价格反弹,挤压电池成本。此外,为了清理库存,公司将部分老车型低价出售,这也拖累了毛利率。

利润与亏损数据显示,本季度蔚来经营亏损64.18亿元人民币(8.84亿美元),同比扩大19.0%;净亏损67.50亿元人民币(9.30亿美元),同比扩大30.2%。主要原因包括高企的研发投入和激增的销售费用。研发费用主要用于自研智驾芯片量产、NIO World Model大模型迭代和换电技术升级。销售及行政费用同比激增46.8%至44.01亿元,创历史新高,主要由于品牌扩展、渠道扩张和新车上市推广等。

展望未来,蔚来预计新品周期将带来主要增长驱动力。ET5T/ES6升级版交付后订单超预期,萤火虫进军欧洲、东南亚市场,预计将带来大量收入和利润。公司也在进行成本优化和商业模式创新,例如在德国等市场推出“整车+服务”订阅套餐,提升用户生命周期价值。不过,蔚来仍面临持续亏损、现金流压力、市场竞争加剧及海外市场的不确定性等多重风险。