炒港美股要交20%个税 税务通知密集发送

关于炒港美股要交20%个税的消息,税务通知正在密集发送,投资者需注意,根据相关税务法规,对于在港美股市场进行交易所获得的收益,可能需要缴纳一定的个人所得税,这一政策的实施,旨在规范市场行为,保障税收公平,投资者在参与市场活动时,应充分了解相关税务政策,遵守法规,避免因不了解政策而产生不必要的税务风险。

今年3月以来,不少投资港股美股的中国居民收到当地税务部门通知,被提示自查个人境内外所得并及时进行纳税申报。在社交平台上,部分纳税人发帖称,自己已赶在6月30日前按照20%税率完成了跨境投资收入的个税缴纳。

中国全球征税一直有法律依据。不过,今年相关的纳税及补税通知较往年更为密集、覆盖面更大,通知形式包括短信、电话等。多位税法人士表示,中国对个人境外所得征税的法律依据没有变化,但过去因为种种原因执行力度有限。随着CRS(共同报告标准)落实加深,加上技术进步和政策强化,全球征税的执行力度加大是趋势。多数收到上述通知的纳税人会被追溯3年即2022年至2024年的境外所得及纳税情况。

有律师表示,今年3月以来收到补税通知的跨境投资者增多,可能与年度汇算清缴期窗口、反避税政策加强、资本外流管控强化以及技术手段进步等因素有关。例如,北京某区税务部门电话提示许先生申报2023年的境外收入并进行线下约谈。许先生自述从2022年起持有境外资产,此前未收到类似提示。最终他提交了港股交易月结单和手写说明,表明不需要补税。

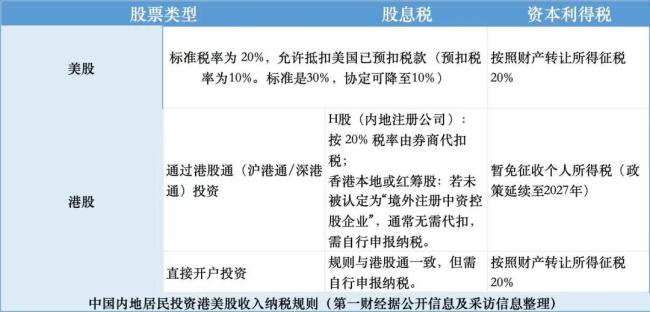

社交媒体上,晒帖说收到类似补税通知的网友还有不少,涉及北京、上海、江苏、浙江等地。根据中国税法,税务部门通常对因计算错误、金额较小的涉税问题可追溯近3年,对存在故意、金额较大的未申报或少申报税款等特殊情况可以延长追溯期。居民个人的应税所得包括中国境内和境外取得,其中利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为20%。境外所得部分不与境内所得合并,分别单独计算应纳税额。

国家税务总局服务热线工作人员介绍,对于居民个人港美股等境外资产的投资收入,主要分为财产转让所得和股息、红利所得,二者均适用于20%的比例税率,申报纳税时间是取得所得的次年3月1日至6月30日。近年来,我国全球征税的执行力度明显加强。

李寒蕾认为,今年尤其3月以来收到上述补税通知的跨境投资者增多,可能与多个因素有关,包括年度汇算清缴期窗口、反避税政策加强、资本外流管控强化以及技术手段进步。高朋律师事务所高级合伙人周学腾也认为,主要与个人综合所得年度汇算时间窗口相关。

中国自2018年开始实施“AEOI标准”进行涉税信息互换,但前期交换范围有限,重点集中在海外上市中资企业高管、员工等。随着金融机构拓展,数据交换主体范围扩大,收到税务部门通知的人员增多。去年以来,关于中国将征收“海外富人税”的传闻不断,但彼时更多关注的是海外收入较高的群体。今年收到通知的内地居民多数参与了港美股交易,投资本金规模有大有小,部分交易流水较大。在此背景下,有人将矛头指向开户券商。

但在“AEOI标准”下,中国居民的境外投资信息早已逐步透明化。截至2023年4月,包括中国香港在内,有119个国家(地区)签署实施“标准”的多边主管当局协议,其中,我国的交换伙伴有106个。在此协议下,属地在CRS伙伴国的金融机构识别、收集、申报外国税收居民账户信息给本国税务主管机构,后者与中国税务机关进行信息交换。

以富途证券、老虎证券为例,两家券商的工作人员表示,公司一直按照监管要求进行相关信息上报,今年较往年并无变化。富途证券向中国香港税务部门上报用户信息,老虎证券向新西兰税务部门进行用户信息上报。近期因收到当地税务部门通知前来咨询的中国内地用户有所增多,但并不知晓背后原因。

去年以来,多地税务部门针对中国居民境外收入申报纳税问题发文,一方面进行科普,另一方面则加强风险提示。今年3月,湖北、山东、上海、浙江等地税务部门密集发文宣布“依法对取得境外收入未申报的纳税人开展风险应对”,相关通知展示了典型案例,并提示“居民个人从中国境外取得所得的,应当在取得所得的次年3月1日至6月30日内申报纳税”。

除此之外,《个人所得税法》实施条例对在中国境内无住所的个人境外所得给出的纳税“豁免权”,在今年年初迎来首批到期日。根据《个人所得税法》,居民个人包括两类,一是在中国境内有住所的个人,二是无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人。

不少税法人士认为,一国对应税居民境外所得征税是大势所趋,中国严格按照相关政策法律进行征税是必然趋势。高朋律师事务所律师李隽彦提示,对税务局已通知的补申报、补缴纳,居民个人应尽快按相关要求完成,否则将面临每日万分之五的滞纳金。社交媒体上,面对投资港股、美股等境外收入申报纳税,尚未收到税务部门通知的网友仍存在“侥幸”心理,有些选择观望等待,有些则表示将另择开户券商以避开CRS框架;还有部分网友想要配合税务部门要求对境外收入申报纳税,却对申报纳税的流程和细节存在疑惑。

在中国内地税收居民跨境资产安排需求增加、税收征管力度不断加大的背景下,投资者报税意识还有待加强,相关实施细则也仍有待明确和优化。对于投资者较为关注的盈亏抵扣问题,李寒蕾表示,税收居民在中国境外投资的盈亏,原则上可以按年度抵扣,但具体适用情况会受到投资收益性质、所得来源地税收规则等因素的影响。同时,税款一般需换算成人民币后缴税。

另有网友表示,自己已火速在某美国券商开户,试图规避国内税务部门对其境外所得的监控。但在美国FATCA双边信息互换机制下,实行全球收入征税国家的税务居民在美国金融机构的账户信息也将会被交换回本国税务机关,并产生相应税务后果。目前,全球已有100多个国家和地区与美国签署FATCA协议,中国也早在2014年与美国签署了FATCA协议。与此同时,CRS标准下,需要向税务部门上报用户信息的金融机构不只是券商,还包括银行、保险、信托等。

多位受访人士建议,相比之下,纳税人可以更多关注如何合法享受税收优惠,比如了解中国与其他国家或地区之间的双边税收协议、优化境外投资渠道等。周学腾还强调,居民个人应该尽量完善境外资金的合规动作。税务局和外管局已在共同建立日常信息交换机制。