合资车企反攻:先杀死自己,才能活下去 重新定义竞争策略

合资车企面临竞争压力,为求生存反攻,需先自我革新,这意味着企业需要重新定义竞争策略,勇于自我淘汰旧模式,敢于舍弃落后产能,以创新和适应市场需求为导向,重塑自身核心竞争力,只有如此,才能在激烈的市场竞争中存活并持续发展。

合资车企反攻:先杀死自己,才能活下去 重新定义竞争策略!合资品牌重新造车,学新势力对抗新势力。2023年4月,日产全球CEO内田诚带领几乎整个执行委员会抵达广州花都的东风日产研发中心。这是疫情后日产总部高管首次到访中国,他们希望亲眼确认过去三年中国汽车市场发生了怎样的变化。

研发中心的试车跑道停放着二十几辆自主品牌的电动车,包括比亚迪、吉利等传统车企以及蔚来、小鹏、理想、问界等新品牌。他们还特别提出要看中国生产的特斯拉,以便与美国版进行对比。

这次考察让总部管理层意识到中国市场变化的速度超出想象,促使他们很快做出决定:放下此前坚持的全球战略,授权中国团队用一种更灵活、更激进的方式重新投入竞争。将车型的商品企划、研发以及大部分造型工作都放在中国本土完成。

两年后,这种调整带来了直接的市场反馈。新模式下的首款产品东风日产N7上市50天大定破两万,6月销量超过6000台,在合资新能源总榜排名第一,在中大型纯电轿车榜排第三。

广汽丰田的铂智3X上市后也迅速走红,新车上市1小时获得超过1万台订单,供应和生产团队加急增加产线保交付。一位合资品牌的高层表示,这是期盼已久的“阶段性小胜”,是从防守到进攻的转折点。

过去十年间,中国的自主品牌和新造车势力迅速崛起,搭建起全球最完整的新能源产业链,并重新定义了消费者对电动汽车的认知和期待。合资品牌和传统豪华品牌曾经试图以过去成功的经验去理解并应对一个截然不同的新周期,事后来看,这种路径依赖所导致的误判比简单错估形势更严重。

随着电动车市场逐渐成熟、智能化逐步走向标准配置,市场不再需要频繁而剧烈的技术创新。竞争焦点很可能重新回归到更基础的领域:成本控制、渠道布局以及管理效率。合资品牌在这些领域拥有数十年积累,天然地适应这种竞争。而新造车势力从诞生起便习惯于快速奔跑,未来面临的风险是如何避免将自己颠覆性的成功经验变成下一个周期里困住自己的路径依赖。

根据已公开的信息,今明两年丰田、本田、大众及通用旗下九家合资车企将在中国市场推出至少24款电动车型,涵盖纯电、增程和插混动力。这些新车普遍有两个共同特征:售价明显低于上一代车型,并且放弃了过去基于车型尺寸和配置做差异化定价的模式。

例如,东风日产今年发布的N7车长接近5米、轴距接近3米,属于中大型轿车(C级)尺寸范围,但其定价却在11.99万-14.99万元之间,甚至低于自家燃油B级轿车天籁的经销商报价。东风日产管理层在接受采访时提到,定价的过程非常纠结,因为亏钱卖车很难说服两个股东方,但作为转型的首款车型,N7必须做出爆款才能破圈。

电机在很大程度上抹平了传统燃油车高低功率发动机带来的性能差异,带给合资品牌的第二个明显变化是简化配置差异,不再在动力系统和机械配置上做明显区分。东风日产N7分为五个版本,大量核心配置如400V平台、3C快充都是标配,不同版本间的差异清晰明了,只在续航、座舱芯片和辅助驾驶级别上有所不同。

广汽丰田铂智3X与一汽丰田bZ5也都推出了带激光雷达高阶辅助驾驶的车型版本,其中铂智3X把激光雷达智驾版的起售价放到了14.98万元。大众拟于明年发布的三款新车也将高阶辅助驾驶作为重要卖点,上汽通用别克推出的新能源品牌“至境”即将发布的六款新车会全面部署高阶辅助驾驶。

这是十几年前中国自主品牌在燃油车市场颠覆合资品牌的逻辑——越级配置。当时,自主品牌通常以低价格提供更高一级别车型。这一次轮回中,合资品牌意识到需要打破过去的经营逻辑,真正推动这种变化得以实现的是背后的放权——全球总部向中国本土团队放权,允许他们按照中国市场的逻辑重新设计产品与定价。

在燃油车时代的黄金岁月里,合资车企占据先发和品牌优势,只要引入海外车型、略加本土适配、拓展经销商渠道,就能保证销量。中方团队当时普遍权力有限,核心任务是将海外的全球车型进行本土化适配,以满足中国的法规要求和一些浅层的消费偏好。

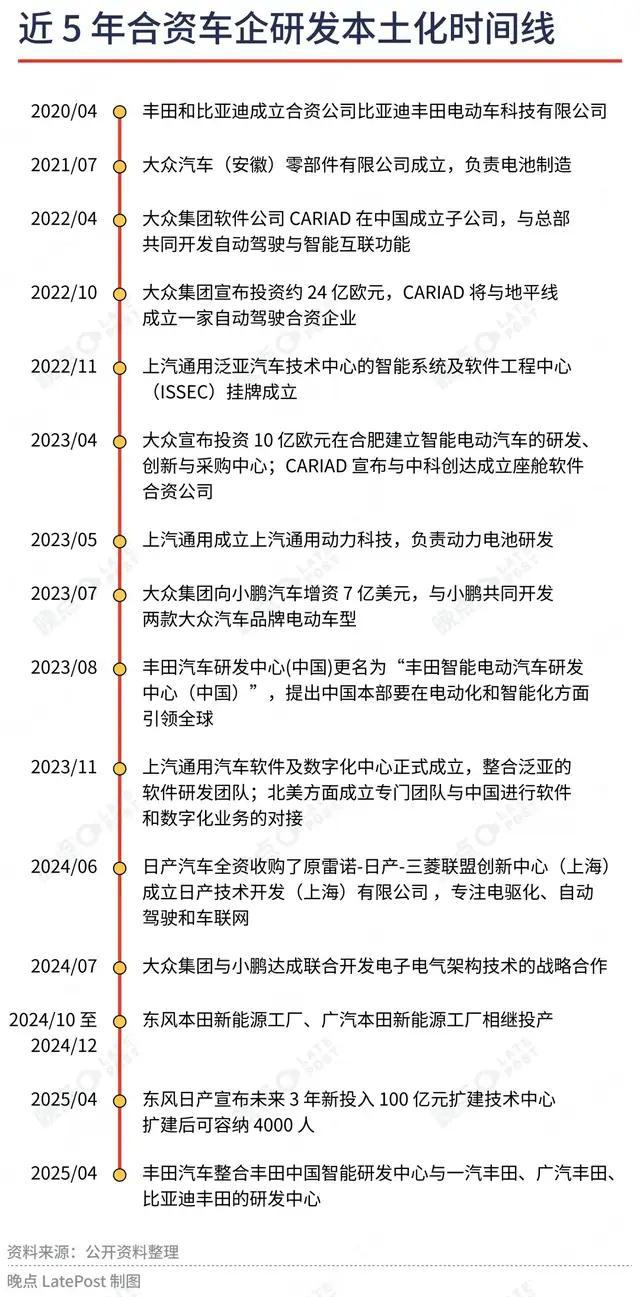

近五年来越来越多全球车企在中国增设、扩建研发中心。这类研发中心并非只是特定的电池或软件公司,而是希望构建独立、完备的智能电动车研发能力,反哺全球。这轮放权真正的转折点可能是在合资品牌第一批全球电动车型在中国市场集体遭遇滑铁卢之后。惨淡的销量和落后的配置让外方总部意识到,继续沿用旧模式无异于放弃中国市场。

核心变化是中方团队获得了从零到一主导开发悬挂主品牌标志车型的权力。丰田中国今年初第一次有了由中国人担任的副董事长与总经理,在广汽丰田和一汽丰田施行“中国首席工程师(RCE)体制”。东风日产N7是中国团队首次主导设计“NISSAN”品牌全新新能源车,并交由本土研发团队开发。

大众中国在合肥建立德国总部以外的最大研发中心——大众汽车(中国)科技有限公司(简称VCTC),授权其研发决策权和采购权,以直接对接三家合资公司的开发需求,负责与地平线、小鹏汽车的合作。同时,他们也在合资公司体系内放权,如将电动车型的产品定义权授予上汽大众与一汽-大众。

放权的结果还体现在车型开发速度的大幅提升上。过去合资品牌新车型开发周期平均长达四年,而中国本土品牌通常只需两年甚至更短。如今广汽丰田铂智3X、东风日产N7的开发周期已缩短至不到两年,向自主品牌靠齐。中国研发团队拥有完整权限后,产品决策效率也明显提升。

两年前,比亚迪董事长王传福曾预测,未来五年合资品牌市场份额将从40%下降到10%。尽管这一预测尚未成为现实,但自主品牌近年来的市场扩张确实明显蚕食了合资品牌的市场空间。为维持市场份额,合资品牌自2023年起不得不大幅降价促销。据乘联会秘书长崔东树统计,今年主流合资燃油车的月均折扣维持在20%以上,豪华品牌的促销幅度甚至超过25%。但单靠降价,合资品牌难以阻止燃油车市场份额持续萎缩的趋势,降价也进一步侵蚀它们本已脆弱的利润。

短短五年间,燃油车在中国乘用车市场的份额从2020年的94.1%骤降至今年前5个月的50.6%;主流合资品牌的市场份额从五年前的61.6%暴跌至去年的不足35%。在这种压力下,合资品牌对新能源战略的态度发生了根本转变。从最初为了满足“双积分”政策而被动生产电动车,到“有一款可以卖的电动车就行”,再到如今对中方团队全面放权。对于现在合资品牌来说,一款成功的、具有竞争力的新能源产品的价值,超出了本身的销量、销售额,是维系整个商业体系稳定的关键——扭转消费者心智、稳定经销商的信心。

大众、丰田、本田、日产和通用在中国拥有千万量级的客户基本盘。当这些忠诚用户产生换购需求时,如果品牌无法提供一款合格且符合预期的电动车型,用户极有可能流向竞争对手。近期广汽丰田铂智3X和东风日产N7的热销,很大程度上得益于丰田和日产传统车主的置换需求。

历经数十年建立的庞大、成熟的经销商网络是合资品牌最宝贵的资产之一。2024年,合资品牌和豪华品牌关闭了超过1200家传统燃油车4S店,而同期新能源品牌却增加了超过2000家门店。如果再没有一款能卖得动的电动车来吸引客流、提振士气,经销商网络的崩盘将是大概率事件。

随着全新一代产品的陆续上市,合资车企正在用各种方式减轻初期电车销售可能给经销商增加的压力。广汽丰田在原有的经销商门店中设立了新能源专区,建立专门的电车销售团队。一汽丰田选择为经销商增收,在华北地区,品牌方将更多的费用投入到经销商的售后补贴中。

目前,全球动力电池装车量前十企业中,中国企业占据六席;高阶辅助驾驶技术已经实现规模化交付,激光雷达成本也降至千元级别,极高的产业成熟度为合资品牌快速提升智能化配置提供了便利条件。一场更激烈、更残酷的竞争模式可能已经在酝酿。

过去十年,中国自主品牌和新造车品牌凭借技术快速创新、智能化快速迭代以及供应链快速完善,不断超出市场预期,成为汽车产业最具活力的力量。但任何新产品都存在生命周期。当一项产品的核心技术和供应链逐渐完善,创新速度就会放缓,产品也会逐渐走向成熟、标准化形态。智能手机行业十年前的经历提供了可借鉴的先例。

类似的竞争逻辑也许会出现在电动车市场。如今电动车的核心技术逐渐成熟,相近价格带、不同产品间的续航里程、电池技术、辅助驾驶、智能座舱配置的差异化迅速收敛。合资品牌过去全球化模式带来的规模效益与成本优势难以直接复制到新能源时代,因为中国市场的高度聚集化供应链需要不同于全球市场的独立运营模式。

但一旦合资品牌能够适应这种模式,并借助本土供应链优势,竞争将有机会重新回到它们擅长的领域。对新造车品牌来说,它们早期凭借快速技术创新和敏捷的供应链策略获得了成功,如今则需要面对新的竞争逻辑,快速提升自身的供应链整合能力、渠道效率和成本控制能力。竞争模式的变化向他们提出新的挑战。